タイの税務はどうなっている? 法人税・付加価値税等やさしく整理

タイの税は「国税」と「地方税」に分けられます。国税のうち歳入局が管轄するのが、「法人所得税」、「個人所得税」、「石油所得税」(採掘者に課税)、「付加価値税」、「特定事業税」(銀行・証券・生命保険・不動産販売などの事業者に課税)、「印紙税」となります。このほかには、物品税局が管轄する「物品税」、関税局が管轄する「関税」があります。

一方、地方当局が管轄する「地方税」には、「土地建物税」(土地・建物所有者に課税)、「地方開発税」(土地建物税課税者を除く土地所有者に課税)、「看板税」などがあります。ただ、日本の事業税や住民税に該当する税はタイにはありません。

法人所得税

損金を控除した課税所得の20%が法人所得税となります。申告・納税の期限ですが、上半期末から2カ月以内に年間見積所得に基づき納税者側が計算して申告・納税する「中間申告」、および、決算日から150日以内に行う「確定申告」の2つがあります。中間申告は会社側が見積もることになりますが、この見積所得が最終所得より25%以上低い場合、合理的な理由がない限り、納税不足額の20%が延滞税として加算されることになります。

損金算入・損金不算入のケース

損金として認められるのは、貸倒損失・棚卸資産減耗・減価償却費など「事業関連費用」に限られます。棚卸資産減耗ですが、帳簿残高に対し実際の在庫が少ない場合、原則として法人税上は損金として認められません。さらに注意すべきは、みなし売上として付加価値税(VAT)が課税される点です。そのため、在庫の数量管理は厳格に行うことが必要です。

また、棚卸資産を自ら廃棄する際には、税務当局職員や会計監査人など第三者の立ち合いが必要です。ここで廃棄証明を作成した場合に限り、損金として認められます。

固定資産の減価償却ですが、タイでは定額法の使われるケースが多く、資産の種類ごとに耐用年数および償却率が固定されています。例えば、建物は耐用年数20年、償却率5%。PC・周辺機器は3年、33%などです。

二重課税を避ける租税条約

二重課税排除や租税回避防止などを目的として二国間で締結される「租税条約」ですが、日本とタイの間でも「日タイ租税条約」が結ばれています。租税条約は国内法に優先しますが、運用上、納税者の負担を減らすため税負担の少ない方が適用されます。そのため、租税条約を適用することで国内法より税負担が大きくなることはありません。

また、タイに恒久的施設(PE)がない外国法人はタイで課税されません。恒久的施設(PE)は租税条約により定義が異なりますが、日タイの場合ですとPEとして認定されるのは以下の3つのケースとなります。

- 「ASSET PE」(外国に支店や工場のある場合)

- 「AGENT PE」(日本企業がタイに代理人を設けており、日本企業の活動をタイで行っているとみなされる場合)

- 「ACTIVITY PE」(タイに3カ月を超える現場がある場合、または1年のうち6カ月を超えてタイで労働している場合)

個人所得税

タイ国内で所得(給与・臨時収入・配当・利子など)を得ている外国人は個人所得税が課税されます。さらに、暦年(1月1日~12月31日)で年間180日以上タイに滞在している場合は、タイ国外所得も課税対象となります。

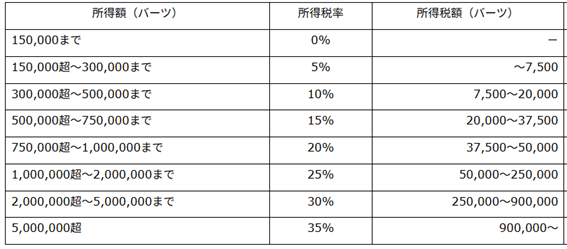

年収額から所得控除を差し引いたものが課税所得となります。日本人に適用される主な所得控除には、本人控除(6万バーツ)、配偶者控除(6万バーツ)、子ども控除(3万バーツ/人)、経費控除(最大10万バーツ)、保険控除などがあります。

タイは日本と同様、累進課税方式を採用しているため(最高税率35%)、所得額に応じた所得税率を課税所得にかけ合わせることで、所得税額が算出されます。

付加価値税

日本の消費税に類似した税である「付加価値税」。タイでは1992年から導入されています。当初は10%でしたが、1997年のアジア通貨危機により打撃を受けたタイ経済救援策として7%に引き下げる暫定措置がとられており、2025年9月30日までは現在の税率が継続します(10月1日以降は不明)。7%の内訳は国税6.3%、地方税0.7%です。

課税対象は、タイ国内での物品販売、サービス提供、物品およびサービスの輸入となります。納税額は、売上VATから仕入VATを差し引いた額です。仕入VATが売上VATを超える場合は、還付申請もしくは翌月以降の売上VATからの控除のどちらかを選択できます。控除として使う仕入VATは利用期限がなく、さらにタイでは還付申請時に必ず税務調査が入ることなどから、翌月以降、十分な売上VATが見込まれる場合は還付申請は行わずに、翌月以降に控除することで税務調査を避ける企業が多いようです。申告納税期限は翌月15日となります。

VATの課税対象事業であるにも関わらず、税率を0%としているのは「物品輸出」、「タイ国内で提供されタイ国外で使用されるサービス」、「保税倉庫間取引」などです

これに対し、課税対象とならない商行為としては、「農産物・動物販売」、「新聞・教科書販売」、「不動産貸与」などがあります。

関税

タイの関税制度は、財務省の関税局(Customs Department)によって運用されており、世界共通の品目分類であるHSコード(Harmonized System)に基づいて課税されます。税率は品目ごとに異なり、例えば原材料・工業部品は無税〜10%程度であるのに対し、完成品や贅沢品には20%以上の税率が設定されることがあります。

輸入時には、関税のほかにも7%の付加価値税(VAT)、特定品目に対する物品税が課される場合があり、最終的な輸入コストはCIF価格(商品価格+保険料+運賃)を基準に計算されます。

FTAの活用が鍵

日本企業にとって特に注目すべきは、「日タイ経済連携協定」(JTEPA)や「ASEAN日本包括的経済連携協定」(AJCEP)など自由貿易協定(FTA)の存在です。これらの協定を利用すれば、特定の原産品に対して関税が大幅に減免、あるいは完全に免除されるケースもあります。

例えば日本製の機械部品や電子部品は、JTEPAの原産地規則を満たすことで無税でタイに輸出できる可能性があります。ただし、FTAの適用には、「原産地証明書」の提出が必要です。特にJTEPAでは「Form J」、AJCEPでは「Form AJ」の取得が必要となります。書類不備の場合、せっかくの特恵関税が受けられないため、事前の取得体制構築とルール理解が不可欠です。

BOIの関税優遇と保税制度の活用

タイ政府は、外国企業の投資促進を目的に、タイ投資委員会(BOI)による様々な優遇措置を用意しています。BOIへの申請は、投資額、対象業種、現地雇用条件などの基準を満たす必要がありますが、認定を受ければ大幅なコスト削減が可能になります。BOIの承認を受けると、以下のような関税優遇が可能となります:

- 生産設備・機械の輸入関税免除

- 原材料の関税免除(一定期間、輸出することが条件)

- 付加価値税(VAT)の免除もしくは還付

さらに、タイには以下のような保税制度があります。保税制度は特に輸出型の製造企業にとって使い勝手がよく、効率的なサプライチェーン構築にも寄与します。

| 保税倉庫 | |

|---|---|

| 対象 | 輸出志向型の製造業など |

| 内容 | 輸入品の一時保管・関税猶予 再輸出は関税免除 |

| 自由貿易地域(FTZ) | |

| 対象 | 工業団地入居の輸出志向型企業など |

| 内容 | FTZ内で使用される原材料、部品、設備機械の輸入時に関税免除、輸入時およびタイ国内からの仕入れ時のVAT免除 |

タイの税関では、HSコードの誤分類による追加課税や書類不備による通関遅延が少なくありません。進出前には、対象商品の正確な分類、FTAの適用可否、原産地証明の取得体制などを事前に確認しておく必要があります。輸入時に査定トラブルを避けるため、インボイスとCIFの整合性は要注意です。また、食品・化粧品・医薬品・化学物質など一部品目は輸入許可が必要で、関税とは別に規制当局の認可を受ける必要があります。